Page 21 - revista agaca 167_web

P. 21

21

caderno técnico

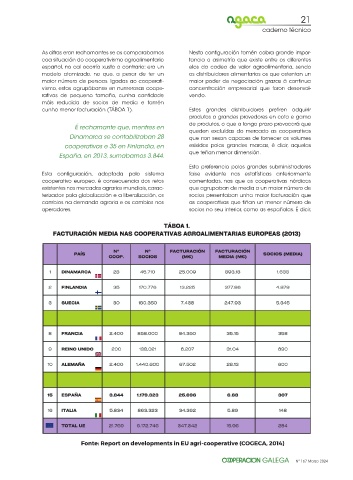

As cifras eran rechamantes se as comparabamos Nesta configuración tamén cobra grande impor-

coa situación do cooperativismo agroalimentario tancia a asimetría que existe entre os diferentes

español, no cal ocorría xusto o contrario: era un elos da cadea de valor agroalimentaria, sendo

modelo atomizado, no que, a pesar de ter un os distribuidores alimentarios os que ostentan un

maior número de persoas ligadas ao cooperati- maior poder de negociación grazas á continua

vismo, estas agrupábanse en numerosas coope- concentración empresarial que foron desenvol-

rativas de pequeno tamaño, cunha cantidade vendo.

máis reducida de socios de media e tamén

cunha menor facturación (TÁBOA 1). Estes grandes distribuidores prefiren adquirir

produtos a grandes provedores en cota e gama

de produtos, o que a longo prazo provocará que

É rechamante que, mentres en

queden excluídas do mercado as cooperativas

Dinamarca se contabilizaban 28 que non sexan capaces de fornecer os volumes

cooperativas e 35 en Finlandia, en esixidos polas grandes marcas, é dicir, aquelas

que teñan menor dimensión.

España, en 2013, sumabamos 3.844.

Esta preferencia polos grandes subministradores

Esta configuración, adoptada polo sistema faise evidente nas estatísticas anteriormente

cooperativo europeo, é consecuencia dos retos comentadas, nas que as cooperativas nórdicas

existentes nos mercados agrarios mundiais, carac- que agrupaban de media a un maior número de

terizados pola globalización e a liberalización, os socios presentaban unha maior facturación que

cambios na demanda agraria e os cambios nos as cooperativas que tiñan un menor número de

operadores. socios no seu interior, como as españolas. É dicir,

Nº 167 Marzo 2024